Lineare Regression

Contents

Lineare Regression¶

import math

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

from scipy.stats import linregress

import statsmodels.api as sm

Die Regressionsanalyse ist ein statistisches Verfahren zur Schätzung der Beziehungen zwischen zwei oder mehr Variablen. Die Beziehung wird als \(y \sim x\) oder \(y=f(x)\) modelliert. Beide Modellbeschreibungen besagen, dass die Variable \(y\) eine Funktion von \(x\) ist. Daher wird die Variable \(y\) als Antwortvariable oder abhängige Variable bezeichnet, während die Variable \(x\) als Prädikatorvariable oder unabhängige Variable bezeichnet wird.

Einfache lineare Regression¶

In diesem Abschnitt wird eine spezielle Art der Regression behandelt, die als einfache lineare Regression bezeichnet wird. In diesem speziellen Fall der Regressionsanalyse wird die Beziehung zwischen der Antwortvariablen \(y\) und der Prädikatorvariablen \(x\) in Form einer linearen Gleichung dargestellt

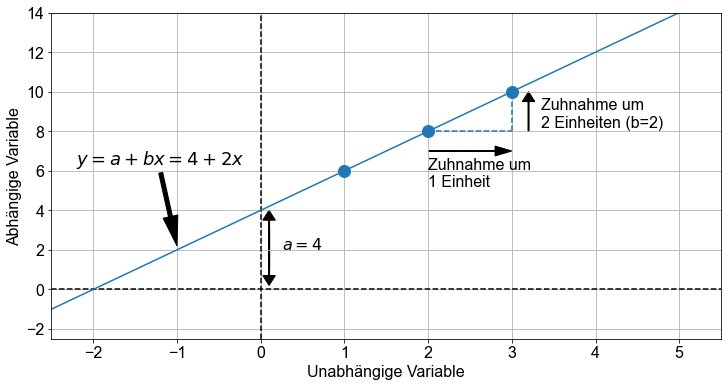

wobei \(a\) und \(b\) Konstanten sind. Die Zahl \(a\) wird als Achsenabschnitt bezeichnet und definiert den Schnittpunkt der Regressionslinie mit der \(y\)-Achse (\(x=0\)). Die Zahl \(b\) wird als Regressionskoeffizient bezeichnet. Er ist ein Maß für die Steigung der Regressionsgeraden. So gibt \(b\) an, um wie viel sich der \(y\)-Wert ändert, wenn sich der \(x\)-Wert um \(1\) Einheit erhöht. Das Adjektiv einfach bezieht sich auf die Tatsache, dass die Ergebnisvariable mit einem einzigen Vorhersagewert verknüpft ist. Das Modell wird als deterministisches Modell betrachtet, da es eine genaue Beziehung zwischen \(x\) und \(y\) herstellt.

Lassen Sie uns ein einfaches Beispiel betrachten. Gegeben ist eine Grundgesamtheit von \(n=3\) Punkten mit kartesischen Koordinaten (\(x_i,y_i\)) von (\(1,6\)), (\(2,8\)) und (\(3,10\)). Diese Punkte liegen auf einer Geraden und können daher durch ein lineares Gleichungsmodell in der Form \(y=a+bx\) beschrieben werden, wobei der Schnittpunkt \(a=4\) und \(b=2\) ist.

import matplotlib.pyplot as plt

import numpy as np

fig, ax = plt.subplots()

points = [(1, 6), (2, 8), (3, 10)]

for xy in points:

ax.plot(xy[0], xy[1], "o", color="C0", markersize=12)

ax.axhline(0, color="k", linestyle="dashed")

ax.axvline(0, color="k", linestyle="dashed")

xaxis = np.linspace(-3, 6, 100)

y = 2 * xaxis + 4

ax.plot(xaxis, y)

xaxis = np.linspace(2, 3, 10)

y = [8] * 10

ax.plot(xaxis, y, color="C0", linestyle="dashed")

yaxis = np.linspace(8, 10, 10)

x = [3] * 10

ax.plot(x, yaxis, color="C0", linestyle="dashed")

ax.annotate(

r"$y = a + bx = 4 + 2x$",

xy=(-1, 2.2),

xytext=(-1.2, 6.3),

arrowprops=dict(headwidth=15, headlength=30, width=4, color="k"),

size=18,

horizontalalignment="center",

)

ax.arrow(x=2, y=7, dx=0.8, dy=0, head_width=0.5, head_length=0.2, color="k")

ax.arrow(

x=3.2, y=8, dx=0, dy=1.5, head_width=0.15, head_length=0.5, color="k", width=0.0125

)

ax.arrow(

x=0.1,

y=3,

dx=0,

dy=-2.3,

head_width=0.15,

head_length=0.5,

color="k",

width=0.0125,

)

ax.arrow(

x=0.1,

y=1,

dx=0,

dy=2.5,

head_width=0.15,

head_length=0.5,

color="k",

width=0.0125,

)

ax.text(s="$a=4$", x=0.25, y=2, size=16)

ax.text(s="Zuhnahme um\n1 Einheit", x=2, y=5.2, size=16)

ax.text(s="Zuhnahme um\n2 Einheiten (b=2)", x=3.35, y=8.2, size=16)

ax.grid()

ax.set_xlim(-2.5, 5.5)

ax.set_ylim(-2.5, 14)

ax.set_xlabel("Unabhängige Variable")

ax.set_ylabel("Abhängige Variable")

Text(0, 0.5, 'Abhängige Variable')

In vielen Fällen ist die Beziehung zwischen zwei Variablen \(x\) und \(y\) jedoch nicht exakt. Das liegt daran, dass die Antwortvariable \(y\) von anderen unbekannten und/oder zufälligen Prozessen beeinflusst wird, die von der Prädikatorvariable \(x\) nicht vollständig erfasst werden. In einem solchen Fall liegen die Datenpunkte nicht auf einer Geraden. Die Daten können jedoch immer noch einer zugrunde liegenden linearen Beziehung folgen. Um diese Unbekannten zu berücksichtigen, wird der linearen Modellgleichung ein Zufallsfehlerterm, bezeichnet mit \(\epsilon\), hinzugefügt, was im Gegensatz zum oben beschriebenen deterministischen Modell zu einem probabilistischen Modell führt.

wobei angenommen wird, dass der Fehlerterm \(\epsilon_i\) aus unabhängigen normalverteilten Werten besteht, \(\epsilon_i \sim N(0,\sigma^2)\).

Bei der linearen Regressionsmodellierung werden folgende Annahmen über das Modell getroffen (Fahrmeir et al. [2016] s.439, Frost [2018]).

Der zufällige Fehlerterm \(\epsilon\) hat für jedes \(x\) einen Mittelwert gleich Null.

Die mit verschiedenen Beobachtungen verbundenen Fehler sind unabhängig.

Für jedes gegebene \(x\) ist die Verteilung der Fehler normal.

Die Verteilung der Fehler für jedes \(x\) hat die gleiche (konstante) Standardabweichung, die mit \(\sigma_\epsilon\) bezeichnet wird.

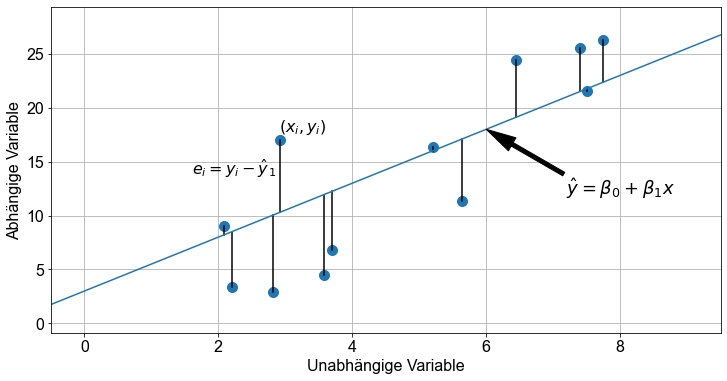

Betrachten wir ein weiteres Beispiel. Diesmal nehmen wir eine Zufallsstichprobe mit dem Stichprobenumfang \(n=8\) aus einer Grundgesamtheit. Um zu betonen, dass die Werte des Abschnitts und der Steigung aus Stichprobendaten berechnet werden, werden \(a\) und \(b\) mit \(\beta_0\) bzw. \(\beta_1\) bezeichnet. Außerdem wird der Fehlerterm \(\epsilon\) als \(e\) bezeichnet. \(\beta_0\), \(\beta_1\) und \(e\) sind also Schätzungen auf der Grundlage von Stichprobendaten für die Grundgesamtheitsparameter \(a\), \(b\) und \(\epsilon\).

wobei \(\hat y\) der geschätzte oder vorhergesagte Wert von \(y\) für einen bestimmten Wert von \(x\) ist.

import matplotlib.pyplot as plt

import numpy as np

np.random.seed(12)

n = 12

a = 3

b = 2.5

x = np.random.uniform(2, 8, n)

y = a + b * (x + np.random.uniform(-3, 3, n))

fig, ax = plt.subplots()

for xy in zip(x, y):

yhat = a + b * xy[0]

# ax.plot((xy), (xy[0], yhat))

ax.plot((xy[0], xy[0]), (xy[1], yhat), color="k")

ax.scatter(x=x, y=y, s=100)

xaxis = np.linspace(-1, 10, 100)

regline = a + b * xaxis

ax.plot(xaxis, regline)

ax.annotate(

r"$\hat y = \beta_0 + \beta_1x$",

xy=(6, 18),

xytext=(8, 12),

arrowprops=dict(headwidth=15, headlength=30, width=4, color="k"),

size=18,

horizontalalignment="center",

)

ax.text(s="$(x_i, y_i)$", x=2.9, y=17.8, size=16)

ax.text(s="$e_i = y_i - \hat y_1$", x=1.6, y=13.8, size=16)

ax.set_xlim(-0.5, 9.5)

ax.grid()

ax.set_xlabel("Unabhängige Variable")

ax.set_ylabel("Abhängige Variable")

Text(0, 0.5, 'Abhängige Variable')

Der Fehler \(e_i\) für jedes einzelne Wertepaar (\(x_i,y_i\)), auch Residuum genannt, wird aus der Differenz zwischen dem beobachteten Wert \(y_i\) und dem durch \(\hat{y}_i\) gegebenen vorhergesagten Wert errechnet.

Je nach Datenlage ist \(e_i\) eine negative Zahl, wenn \(y_i\) unterhalb der Regressionslinie liegt, oder eine positive Zahl, wenn \(y_i\) oberhalb der Regressionslinie liegt.

Parameterschätzung - Methode der gewöhnlichen kleinsten Quadrate (OLS)¶

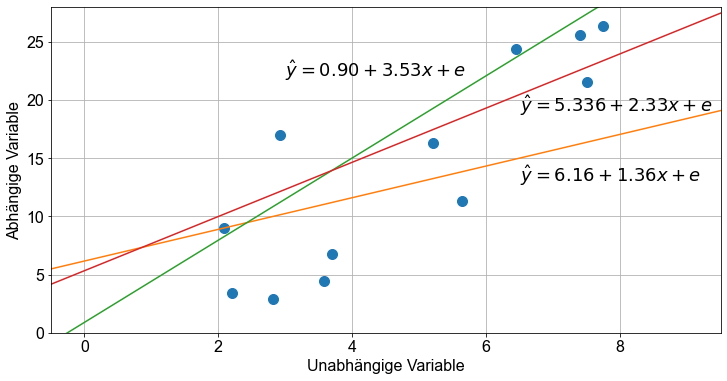

Da wir nun die Beschränkungen des deterministischen Modells gelockert und einen Fehlerterm \(\epsilon\) eingeführt haben, stoßen wir auf ein weiteres Problem. Es gibt unendlich viele Regressionsgeraden, die die Spezifikationen des probabilistischen Modells erfüllen.

import matplotlib.pyplot as plt

import numpy as np

np.random.seed(12)

n = 12

a = 3

b = 2.5

x = np.random.uniform(2, 8, n)

y = a + b * (x + np.random.uniform(-3, 3, n))

fig, ax = plt.subplots()

xaxis = np.linspace(-1, 10, 100)

n = 3

_b = np.random.uniform(b - 3, b + 3, n)

_a = np.random.uniform(a - 5, a + 5, n)

for e, (__a, __b) in enumerate(zip(_a, _b)):

regline = __a + __b * xaxis

ax.plot(xaxis, regline, color=f"C{e+1}")

# [(6.161682980460268, 1.3593855069401755),

# (0.8958678353055358, 3.5287158712720164),

# (5.331259776126706, 2.3273786695000847)]

ax.text(s=r"$\hat y = 0.90 + 3.53x+e$", x=3, y=22, size=18)

ax.text(s=r"$\hat y = 5.336 + 2.33x+e$", x=6.5, y=19, size=18)

ax.text(s=r"$\hat y = 6.16 + 1.36x+e$", x=6.5, y=13, size=18)

ax.scatter(x=x, y=y, s=100)

ax.set_xlim(-0.5, 9.5)

ax.set_ylim(0, 28)

ax.grid()

ax.set_xlabel("Unabhängige Variable")

ax.set_ylabel("Abhängige Variable")

Text(0, 0.5, 'Abhängige Variable')

Offensichtlich brauchen wir eine Strategie, um diejenige Regressionsgerade auszuwählen, die das beste Modell zur Beschreibung der Daten darstellt. In diesem Abschnitt befassen wir uns mit einer der gängigsten Methoden zur Erfüllung dieser Aufgabe, der so genannten Methode der gewöhnlichen kleinsten Quadrate (englisch ordinary least squares, kurz: \(OLS\)).

Wie im vorigen Abschnitt erwähnt, wird für jedes bestimmte Wertepaar (\(x_1,y_1\)) wird der Fehler \(e_i\) durch \(y_1-\hat y\) berechnet. Um die beste Anpassungsgerade für die gegebenen Daten zu erhalten, wird die Summe der Fehlerquadrate, bezeichnet als \(SSE\), minimiert.

Für das einfache lineare Modell gibt es eine analytische Lösung für \(\beta_1\)

und \(\beta_0\):

Die \(OLS\) liefert die Maximum-Likelihood-Schätzung für \(\hat \beta\), wenn die Parameter die gleiche Varianz haben und unkorreliert sind und die Residuen \(\epsilon\) unkorreliert sind und einer Gaußschen Verteilung folgen (Homoskedastizität).

Einfache lineare Regression - Ein Beispiel¶

Um einige praktische Erfahrungen zu sammeln, wenden wir die einfache lineare Regression in einer Übung an. Dazu laden wir den students Datensatz. Sie können die Datei students.csv hier herunterladen. Importieren Sie den Datensatz und geben Sie ihm einen passenden Namen.

# Lese Datei students.csv als Dataframe ein

students = pd.read_csv("../../data/students.csv")

Der students Datensatz besteht aus \(8239\) Zeilen, von denen jede einen bestimmten Studenten repräsentiert, und \(16\) Spalten, von denen jede einer Variable/einem Merkmal entspricht, das sich auf diesen bestimmten Studenten bezieht. Diese selbsterklärenden Variablen sind: stud_id, name, gender, age, height, weight, religion, nc_score, semester, major, minor, score1, score2, online_tutorial, graduated, salary.

Um die einfache lineare Regression zu veranschaulichen, untersuchen wir die Beziehung zwischen zwei Variablen, height der Studenten als Prädiktorvariable und weight der Studierenden als Antwortvariable.

Vorbereitung der Daten¶

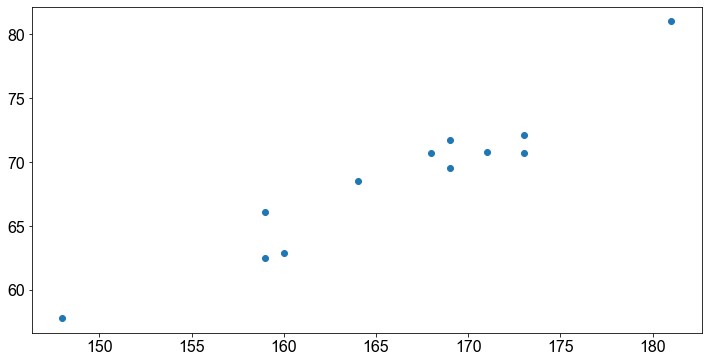

Zur Datenaufbereitung ziehen wir eine Zufallsstichprobe von \(12\) Studenten aus dem Datensatz und erstellen einen Datensatz mit den zwei Variablen von Interesse (height und weight). Außerdem stellen wir die Daten in Form eines Streudiagramms dar, um die zugrunde liegende lineare Beziehung zwischen den beiden Variablen zu visualisieren.

n = 12

data = students[["weight", "height"]].sample(n, random_state=2).sort_index()

fig, ax = plt.subplots()

ax.scatter(data["height"], data["weight"])

<matplotlib.collections.PathCollection at 0x170153f70>

Die visuelle Inspektion bestätigt unsere Vermutung, dass die Beziehung zwischen der Größe und der Gewichtsvariable ungefähr linear ist. Mit anderen Worten: Mit zunehmender Größe neigt der einzelne Studierende dazu, ein höheres Gewicht zu haben.

Schätzung der Parameter¶

Lösen für \(\beta_0\) und \(\beta_1\) analytisch in Python¶

Wie im vorherigen Abschnitt gezeigt, können die Parameter \(\beta_0\) und \(\beta_1\) eines einfachen linearen Modells analytisch berechnet werden. Erinnern Sie sich an die Gleichung für ein lineares Modell aus Stichprobendaten

für \(\beta_1\)

und für \(\beta_0\)

Zum besseren Verständnis verwenden wir Python, um die einzelnen Terme zu berechnen

# Berechne b1

x = data["height"]

y = data["weight"]

x_bar = np.mean(x)

y_bar = np.mean(y)

b1 = np.sum((x - x_bar) * (y - y_bar)) / np.sum((x - x_bar) ** 2)

b1

0.6507615230460924

Die Steigung des Regressionsmodells beträgt ungefähr \(0,65\). Zur Überprüfung der Korrektheit berechnen wir das Verhältnis der Kovarianz von \(x\) und \(y\) mit der Funktion cov() und die Varianz von \(x\) mit der Funktion var() und vergleichen es mit dem Ergebnis von oben.

np.cov(x, y, ddof=0)[0][1] / np.var(x)

0.6507615230460924

Eine perfekte Übereinstimmung!

Weiter berechnen wir \(\beta_0\).

# Berechne b0

b0 = y_bar - b1 * x_bar

b0

-39.443206412825674

Der Achsenabschnitt \(\beta_0\) des Regressionsmodells beträgt ungefähr \(-39,44\).

Wir können also das Regressionsmodell aufschreiben

Auf der Grundlage dieser Gleichung können wir nun das Gewicht eines Studenten anhand seiner Größe bestimmen. Lassen Sie uns zum Spaß das Gewicht von Studierenden mit einer Größe von \(156\), \(178\) und \(192\) cm vorhersagen.

Verwenden Sie die Funktion linregress() bzw OLS() in Python, um \(\beta_0\) zu berechnen und \(\beta_1\)¶

Zum einen können wir die Funktion linregress() nutzen um \(\beta_0\) und \(\beta_1\) zu berechnen.

gradient, intercept, r_value, p_value, stderr = linregress(

data["height"], data["weight"]

)

print(f"beta_0 = {intercept}")

print(f"beta_1 = {gradient}")

beta_0 = -39.44320641282566

beta_1 = 0.6507615230460922

Eine andere Möglichkeit ist es das Paket statsmodels und die Funktion OLS() zu nutzen, die zusätzlich zur Berechnung von \(\beta_0 , \beta_1\) viele weitere Möglichkeiten bietet

x = sm.add_constant(x)

model = sm.OLS(y, x).fit()

model.params

const -39.443206

height 0.650762

dtype: float64

Die Ausgabe über die Methode params liefert den Achsenabschnitt und den Regressionskoeffizienten. Weiters kann die Methode summary() nützlich sein, wenn Sie auf andere Eigenschaft des Modellobjekts zugreifen möchten.

model.summary()

/opt/miniconda3/envs/srh/lib/python3.10/site-packages/scipy/stats/_stats_py.py:1477: UserWarning: kurtosistest only valid for n>=20 ... continuing anyway, n=12

warnings.warn("kurtosistest only valid for n>=20 ... continuing "

| Dep. Variable: | weight | R-squared: | 0.921 |

|---|---|---|---|

| Model: | OLS | Adj. R-squared: | 0.913 |

| Method: | Least Squares | F-statistic: | 115.9 |

| Date: | Tue, 19 Jul 2022 | Prob (F-statistic): | 8.05e-07 |

| Time: | 23:05:19 | Log-Likelihood: | -22.602 |

| No. Observations: | 12 | AIC: | 49.20 |

| Df Residuals: | 10 | BIC: | 50.17 |

| Df Model: | 1 | ||

| Covariance Type: | nonrobust |

| coef | std err | t | P>|t| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| const | -39.4432 | 10.057 | -3.922 | 0.003 | -61.851 | -17.036 |

| height | 0.6508 | 0.060 | 10.766 | 0.000 | 0.516 | 0.785 |

| Omnibus: | 2.161 | Durbin-Watson: | 1.778 |

|---|---|---|---|

| Prob(Omnibus): | 0.339 | Jarque-Bera (JB): | 0.923 |

| Skew: | 0.110 | Prob(JB): | 0.630 |

| Kurtosis: | 1.659 | Cond. No. | 3.33e+03 |

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 3.33e+03. This might indicate that there are

strong multicollinearity or other numerical problems.

Die Methode conf_int() gibt das Konfidenzintervall für die Modellkoeffizienten für ein bestimmtes Konfidenzniveau zurück (Standardeinstellung entspricht \(\alpha = 0,05\).

model.conf_int(alpha=0.05)

| 0 | 1 | |

|---|---|---|

| const | -61.850735 | -17.035678 |

| height | 0.516081 | 0.785442 |

Eine weitere nützliche Extraktormethode ist die Funktion resid().

model.resid

338 0.815271

2123 -1.037014

2387 1.218317

2726 -1.527876

2766 -1.035491

3593 1.164509

4151 2.655371

4432 2.072124

5099 -1.038537

7098 -2.438537

7135 0.930501

8169 -1.778637

dtype: float64

Wir können sofort überprüfen, ob die Summe der Residuen (\(\sum e\)) nahe bei Null liegt.

sum(model.resid)

-6.394884621840902e-14

Cool, nahe an Null!

Um die erhaltene Regressionslinie zu zeichnen, verwenden wir die Funktion \(y = \beta_0 + \beta_1 x\), die Linien auf der Grundlage des Achsenabschnitts (\(\beta_0\)) und der Steigung (\(\beta_1\)) zeichnet. Wir verwenden den Syntax plot([x_1,x_2],[y_1,y_2]) um die Regressionsgerade zu plotten.

Eine weitere besonders interessante Extraktormethode ist predict(). Wenn sie nicht spezifiziert ist, gibt die Methode predict() \(\hat y_i\) für jedes einzelne \(x_i\) zurück; ähnlich wie die Methode fittedvalues. Man kann jedoch auch neue Daten angeben und die Funktion predict() wird \(\hat y_i\) für jedes gegebene \(x_i\) vorhersagen. Beachten Sie, dass die neuen Daten ein Data-Frame-Objekt oder eine Liste sein müssen.

print(model.predict(x))

338 69.884729

2123 71.837014

2387 67.281683

2726 64.027876

2766 70.535491

3593 70.535491

4151 78.344629

4432 64.027876

5099 73.138537

7098 73.138537

7135 56.869499

8169 64.678637

dtype: float64

model.fittedvalues

338 69.884729

2123 71.837014

2387 67.281683

2726 64.027876

2766 70.535491

3593 70.535491

4151 78.344629

4432 64.027876

5099 73.138537

7098 73.138537

7135 56.869499

8169 64.678637

dtype: float64

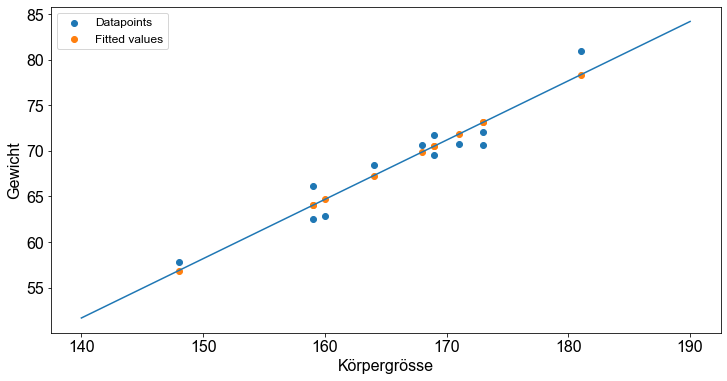

fig, ax = plt.subplots()

ax.scatter(data["height"], data["weight"], label="Datapoints")

ax.scatter(data["height"], model.fittedvalues, label="Fitted values")

# create regression line

x_axis = np.linspace(140, 190, 100)

_x_axis = sm.add_constant(x_axis)

ax.plot(x_axis, model.predict(_x_axis))

ax.set_ylabel("Gewicht")

ax.set_xlabel("Körpergrösse")

ax.legend()

<matplotlib.legend.Legend at 0x17028f460>

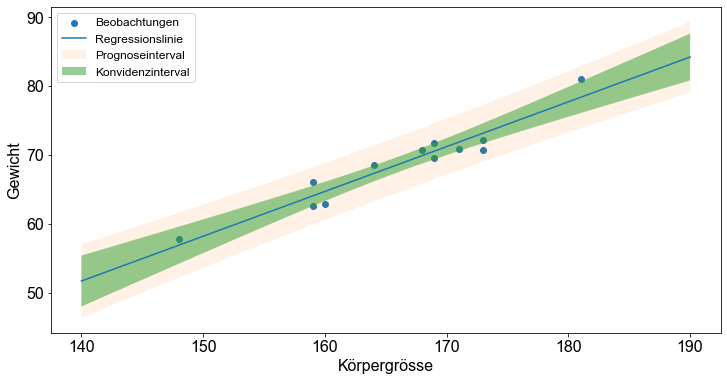

Darüber hinaus bietet Python einen einfachen Ansatz zur Erstellung von Fehlerbereichen um die angepasste Regressionslinie. Es gibt zwei Arten von Bändern, die als schmale und breite Bänder bezeichnet werden. Die schmalen Bänder, die so genannten Konfidenzbänder, spiegeln die Unsicherheit über die Linie selbst wider. Die Bänder sind schmal, wenn es viele Beobachtungen gibt, und spiegeln eine gut bestimmte Linie wider. Die breiten Banden, die so genannten Prognosebänder (Frost [2018] s.27), beinhalten die Unsicherheit über zukünftige Beobachtungen. Diese Bänder erfassen die Mehrheit der beobachteten Punkte und fallen nicht zu einer Linie zusammen, wenn die Anzahl der Beobachtungen zunimmt.

Um diese Unsicherheitsbänder zu berechnen, wenden wir die Methode get_prediction() an und fügen die Methode summary_frame() hinzu, um den Vektor der vorhergesagten Werte zu erhalten, der mit Grenzwerten ergänzt wird.

pred = np.linspace(140, 190)

pred = sm.add_constant(pred)

model_predictions = model.get_prediction(pred).summary_frame()

fig, ax = plt.subplots()

ax.scatter(data["height"], data["weight"], label="Beobachtungen")

# create regression line

x_axis = np.linspace(140, 190)

ax.plot(x_axis, model_predictions["mean"], label="Regressionslinie")

ax.fill_between(

x_axis,

model_predictions["obs_ci_lower"],

model_predictions["obs_ci_upper"],

alpha=0.1,

label="Prognoseinterval",

)

ax.fill_between(

x_axis,

model_predictions["mean_ci_lower"],

model_predictions["mean_ci_upper"],

alpha=0.5,

label="Konvidenzinterval",

)

ax.set_ylabel("Gewicht")

ax.set_xlabel("Körpergrösse")

ax.legend()

<matplotlib.legend.Legend at 0x1703251e0>

Es gibt viele weitere Attribute und Methoden eines OLS-Objekts auf die zugegriffen werden kann. Die Funktion dir() gibt einen Überblick über die Struktur des Modellobjekts.

dir(model)

['HC0_se',

'HC1_se',

'HC2_se',

'HC3_se',

'_HCCM',

'__class__',

'__delattr__',

'__dict__',

'__dir__',

'__doc__',

'__eq__',

'__format__',

'__ge__',

'__getattribute__',

'__gt__',

'__hash__',

'__init__',

'__init_subclass__',

'__le__',

'__lt__',

'__module__',

'__ne__',

'__new__',

'__reduce__',

'__reduce_ex__',

'__repr__',

'__setattr__',

'__sizeof__',

'__str__',

'__subclasshook__',

'__weakref__',

'_abat_diagonal',

'_cache',

'_data_attr',

'_data_in_cache',

'_get_robustcov_results',

'_is_nested',

'_use_t',

'_wexog_singular_values',

'aic',

'bic',

'bse',

'centered_tss',

'compare_f_test',

'compare_lm_test',

'compare_lr_test',

'condition_number',

'conf_int',

'conf_int_el',

'cov_HC0',

'cov_HC1',

'cov_HC2',

'cov_HC3',

'cov_kwds',

'cov_params',

'cov_type',

'df_model',

'df_resid',

'diagn',

'eigenvals',

'el_test',

'ess',

'f_pvalue',

'f_test',

'fittedvalues',

'fvalue',

'get_influence',

'get_prediction',

'get_robustcov_results',

'info_criteria',

'initialize',

'k_constant',

'llf',

'load',

'model',

'mse_model',

'mse_resid',

'mse_total',

'nobs',

'normalized_cov_params',

'outlier_test',

'params',

'predict',

'pvalues',

'remove_data',

'resid',

'resid_pearson',

'rsquared',

'rsquared_adj',

'save',

'scale',

'ssr',

'summary',

'summary2',

't_test',

't_test_pairwise',

'tvalues',

'uncentered_tss',

'use_t',

'wald_test',

'wald_test_terms',

'wresid']

Modelldiagnose¶

Regressionsdiagnostik beinhaltet eine Reihe von Verfahren, die zur Bewertung der numerischen Ergebnisse einer Regressionsanalyse angewandt werden. Die Verfahren umfassen Methoden der grafischen und quantitativen Analyse oder formale statistische Hypothesentests. In diesem Abschnitt konzentrieren wir uns auf die beiden wichtigsten Methoden, die grafische und die quantitative Analyse. Statistische Hypothesentests für Regressionsprobleme finden Sie im Abschnitt über Hypothesentests.

Bestimmheitsma߶

Der Bestimmtheitsmaß, auch als \(R^2\) bezeichnet, ist der Anteil der Variation der beobachteten Werte, der durch die Regressionsgleichung erklärt wird. Mit anderen Worten: \(R^2\) ist ein statistisches Maß dafür, wie gut die Regressionsgerade die realen Datenpunkte annähert; es ist also ein Maß für die Anpassungsfähigkeit des Modells.

Die Gesamtvariation der Antwortvariablen \(y\) basiert auf der Abweichung jedes beobachteten Wertes \(y_i\) vom Mittelwert \(\bar y\). Diese Größe wird als Gesamtsumme der Quadrate, \(SST\), bezeichnet und ist gegeben durch

Diese Gesamtsumme der Quadrate (\(SST\)) kann in zwei Teile zerlegt werden: die durch die Regressionslinie erklärte Abweichung \(\hat y_i- \bar y\) und die verbleibende unerklärte Abweichung \(y_i-\hat y_i\). Folglich wird der Anteil der Variation, der durch die Regression erklärt wird, als Summe der Quadrate aufgrund der Regression, \(SSR\), bezeichnet und ist gegeben durch

Das Verhältnis zwischen der Summe der Quadrate aufgrund der Regression (\(SSR\)) und der Gesamtsumme der Quadrate (\(SST\)) wird als Bestimmtheitsmaß bezeichnet und mit \(R^2\) angegeben.

\(R^2\) liegt zwischen \(0\) und \(1\). Ein Wert nahe \(0\) deutet darauf hin, dass die Regressionsgleichung nicht in der Lage ist, die Daten zu erklären. Ein \(R^2\) von \(1\) zeigt an, dass die Regressionsgerade perfekt zu den Daten passt.

Der Vollständigkeit halber wird die Variation in den beobachteten Werten der Reaktionsvariablen, die nicht durch die Regression erklärt wird, als Summe der quadrierten Fehler der Vorhersage (\(SSE\)) bezeichnet und ist gegeben durch

Erinnern Sie sich, dass die \(SSE\)-Größe minimiert wird, um die beste Regressionslinie zur Beschreibung der Daten zu erhalten, auch bekannt als die Methode der gewöhnlichen kleinsten Quadrate (\(OLS\)).

Die Methode summary()¶

Eine grundlegendes Mittel für die Regressionsdiagnose in Python ist die Methode summary(). Die Funktion OLS() gibt ein Modellobjekt zurück. Dieses OLS()-Objekt enthält die Modelleigenschaften, die durch Anwendung der Methode summary() untersucht werden können.

Zu Demonstrationszwecken wird dasselbe Modell wie im vorherigen Abschnitt verwendet.

# Lese Datei students.csv als Dataframe ein; Indexspalte wird übersprungen

students = pd.read_csv("../../data/students.csv", index_col=0)

n = 12

data = students[["height", "weight"]].sample(n, random_state=2)

x = data["height"]

y = data["weight"]

x = sm.add_constant(x)

model = sm.OLS(y, x).fit()

predictions = model.predict(x) # make the predictions by the model

# Lese Modellwerte aus

model.summary()

/opt/miniconda3/envs/srh/lib/python3.10/site-packages/scipy/stats/_stats_py.py:1477: UserWarning: kurtosistest only valid for n>=20 ... continuing anyway, n=12

warnings.warn("kurtosistest only valid for n>=20 ... continuing "

| Dep. Variable: | weight | R-squared: | 0.921 |

|---|---|---|---|

| Model: | OLS | Adj. R-squared: | 0.913 |

| Method: | Least Squares | F-statistic: | 115.9 |

| Date: | Tue, 19 Jul 2022 | Prob (F-statistic): | 8.05e-07 |

| Time: | 23:05:20 | Log-Likelihood: | -22.602 |

| No. Observations: | 12 | AIC: | 49.20 |

| Df Residuals: | 10 | BIC: | 50.17 |

| Df Model: | 1 | ||

| Covariance Type: | nonrobust |

| coef | std err | t | P>|t| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| const | -39.4432 | 10.057 | -3.922 | 0.003 | -61.851 | -17.036 |

| height | 0.6508 | 0.060 | 10.766 | 0.000 | 0.516 | 0.785 |

| Omnibus: | 2.161 | Durbin-Watson: | 1.442 |

|---|---|---|---|

| Prob(Omnibus): | 0.339 | Jarque-Bera (JB): | 0.923 |

| Skew: | 0.110 | Prob(JB): | 0.630 |

| Kurtosis: | 1.659 | Cond. No. | 3.33e+03 |

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 3.33e+03. This might indicate that there are

strong multicollinearity or other numerical problems.

Die Ausgabe der Methode

summary()beginnt mit einer Wiederholung der abhängigen Variable und der angewandten Methode (in diesem Fall \(OLS\)).Die nächste Zeile zeigt \(R^2\), den quadrierten Pearson Korrelationskoeffizienten, auch bekannt als Bestimmtheitsmaß und das angepasste \(R^2\), ein statistisches Maß, das für die Merkmalsauswahl bei der Regressionsanalyse mit mehreren Prädiktoren (multiple Regression) verwendet werden kann.

Die darauf folgenden Zeilen zeigen die \(F\)-Statistik, die Anzahl der Beobachtungen (Datenpunkte) und Freiheitsgrade.

In den nächsten Zeilen werden der Regressionskoeffizient (unter

height) und der Achsenabschnitt (unterconst) angegeben, außerdem für jeden von ihnen der Standardfehler, die \(t\)-Werte und die \(p\)-Werte.

Diagnostische Plots¶

Es ist wichtig zu wissen, dass Sie eine lineare Regressionsanalyse mit dem Softwarepaket Python oder einer anderen Statistiksoftware durchführen können, die eine Reihe von Zahlen, einschließlich eines \(p\)-Werts, ergibt, so dass Sie sofort feststellen können, ob die Ergebnisse signifikant waren (oder nicht). Sind wir mit der Angabe der Signifikanz der Ergebnisse fertig?

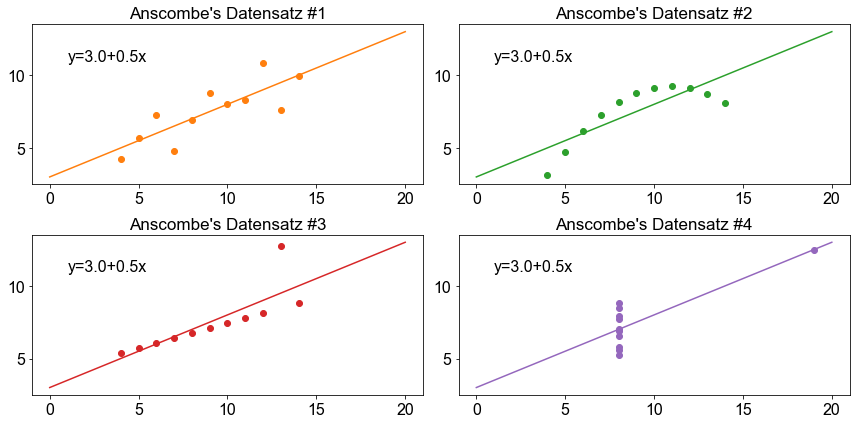

Nehmen wir einen sehr berühmten Datensatz, das so genannte Anscombe-Quartett. Das Anscombe-Quartett besteht aus vier Datensätzen und hat die folgende Form:

x1 |

y1 |

x2 |

y2 |

x3 |

y3 |

x4 |

y4 |

10 |

8,04 |

10 |

9,14 |

10 |

7,46 |

8 |

6,58 |

8 |

6,95 |

8 |

8,14 |

8 |

6,77 |

8 |

5,76 |

13 |

7,58 |

13 |

8,74 |

13 |

12,74 |

8 |

7,71 |

9 |

8,81 |

9 |

8,77 |

9 |

7,11 |

8 |

8,84 |

11 |

8,33 |

11 |

9,26 |

11 |

7,81 |

8 |

8,47 |

14 |

9,96 |

14 |

8,1 |

14 |

8,84 |

8 |

7,04 |

6 |

7,24 |

6 |

6,13 |

6 |

6,08 |

8 |

5,25 |

4 |

4,26 |

4 |

3,1 |

4 |

5,39 |

19 |

12,5 |

12 |

10,84 |

12 |

9,13 |

12 |

8,15 |

8 |

5,56 |

7 |

4,82 |

7 |

7,26 |

7 |

6,42 |

8 |

7,91 |

5 |

5,68 |

5 |

4,74 |

5 |

5,73 |

8 |

6,89 |

Das Anscombe-Quartett wird oft verwendet um die Unterschiede zwischen grafischer und statistischer Auswertung hervorzuheben. Wir geben den Datensatz in Python ein.

x1 = [10, 8, 13, 9, 11, 14, 6, 4, 12, 7, 5]

y1 = [8.04, 6.95, 7.58, 8.81, 8.33, 9.96, 7.24, 4.26, 10.84, 4.82, 5.68]

x2 = [10, 8, 13, 9, 11, 14, 6, 4, 12, 7, 5]

y2 = [9.14, 8.14, 8.74, 8.77, 9.26, 8.10, 6.13, 3.10, 9.13, 7.26, 4.74]

x3 = [10, 8, 13, 9, 11, 14, 6, 4, 12, 7, 5]

y3 = [7.46, 6.77, 12.74, 7.11, 7.81, 8.84, 6.08, 5.39, 8.15, 6.42, 5.73]

x4 = [8, 8, 8, 8, 8, 8, 8, 19, 8, 8, 8]

y4 = [6.58, 5.76, 7.71, 8.84, 8.47, 7.04, 5.25, 12.50, 5.56, 7.91, 6.89]

X = [x1, x2, x3, x4]

Y = [y1, y2, y3, y4]

Nun berechnen wir einige deskriptive statistische Maße für jedes der vier \((x,y)\)-Paare. Zunächst berechnen wir den Mittelwert für jedes einzelne \(x\) und \(y\) im Datensatz.

for e, (x, y) in enumerate(zip(X, Y)):

print(f"mean x{e+1}: {round(np.mean(x),3)} | mean y{e+1}: {round(np.mean(y),3)}")

mean x1: 9.0 | mean y1: 7.501

mean x2: 9.0 | mean y2: 7.501

mean x3: 9.0 | mean y3: 7.5

mean x4: 9.0 | mean y4: 7.501

Die Werte stimmen entweder perfekt überein oder liegen sehr nahe beieinander!!

Jetzt berechnen wir die Varianz jedes \((x,y)\) Paares.

for e, (x, y) in enumerate(zip(X, Y)):

print(

f"variance x{e+1}: {round(np.var(x),3)} | variance y{e+1}: {round(np.var(y),3)}"

)

variance x1: 10.0 | variance y1: 3.752

variance x2: 10.0 | variance y2: 3.752

variance x3: 10.0 | variance y3: 3.748

variance x4: 10.0 | variance y4: 3.748

Sie sind zwar nicht exakt gleich, aber definitiv sehr nahe beieinander. Schließlich erstellen wir mit der Funktion linregress() ein lineares Modell für jede Teilmenge und berechnen die Koeffizienten des Modells und \(R^2\), das Bestimmtheitsmaß.

for e, (x, y) in enumerate(zip(X, Y)):

slope, intercept, r_value, p_value, std_err = linregress(x, y)

print(

f"{e+1}: {round(slope,2)}x + {round(intercept,2)}, p-value: {round(p_value,5)}, Pearson correlation coefficient: {round(r_value,3)}, Standard error of the estimated slope: {round(std_err,4)}"

)

1: 0.5x + 3.0, p-value: 0.00217, Pearson correlation coefficient: 0.816, Standard error of the estimated slope: 0.1179

2: 0.5x + 3.0, p-value: 0.00218, Pearson correlation coefficient: 0.816, Standard error of the estimated slope: 0.118

3: 0.5x + 3.0, p-value: 0.00218, Pearson correlation coefficient: 0.816, Standard error of the estimated slope: 0.1179

4: 0.5x + 3.0, p-value: 0.00216, Pearson correlation coefficient: 0.817, Standard error of the estimated slope: 0.1178

Erstaunlich! Sie sind fast identisch! Und jetzt \(R^2\):

for e, (x, y) in enumerate(zip(X, Y)):

_, _, r_value, _, _ = linregress(x, y)

print(

f"r2: {round(r_value**2,3)}",

)

r2: 0.667

r2: 0.666

r2: 0.666

r2: 0.667

Wow, was für eine Analyse! Wir haben eine Menge verschiedener statistischer Methoden auf die vier Datensätze angewandt, und ehrlich gesagt, sie sehen einander sehr ähnlich.

Sind wir jetzt mit unserer Analyse fertig? Nein, noch nicht! Egal was wir tun, wir sollten immer überprüfen, ob das Modell für die Daten gut funktioniert. Eine einfache Möglichkeit, dies zu tun, ist die Visualisierung der Daten. Lassen Sie uns den Anscombe-Datensatz einschließlich der Regressionslinie grafisch darstellen.

fig, ax = plt.subplots(ncols=2, nrows=2)

ax = np.ravel(ax)

xaxis = np.linspace(0, 20, 100)

for e, (x, y) in enumerate(zip(X, Y)):

slope, intercept, _, _, _ = linregress(x, y)

regline = intercept + slope * xaxis

ax[e].plot(xaxis, regline, color=f"C{e+1}")

ax[e].scatter(x, y, color=f"C{e+1}")

ax[e].set_title(f"Anscombe's Datensatz #{e+1}")

ax[e].text(s=f"y={round(intercept,2)}+{round(slope,3)}x", x=1, y=11, size=16)

fig.tight_layout()

Was für eine Überraschung! Das wichtigste Ergebnis der Übung ist die Erkenntnis, dass wir auf viele verschiedene Arten prüfen müssen, ob ein Modell für Daten gut funktioniert. Wir achten auf Regressionsergebnisse wie Steigungskoeffizienten, \(p\)-Werte oder \(R^2\), die uns sagen, wie gut ein Modell die gegebenen Daten darstellt. Das ist jedoch nicht die ganze Geschichte. Wir müssen auch visuelle Diagnosen anwenden. Die visuelle Inspektion hilft bei der Bewertung, ob die Annahmen der linearen Regression erfüllt sind, oder bei der Ermittlung von Ausreißern und/oder statistisch bedeutsame Beobachtungen und so genannten Hebelwerte, die das numerische Ergebnis der Regressionsanalyse beeinflussen.

Analyse der Residuen¶

Ein Residuum eines beobachteten Wertes ist die Differenz zwischen dem beobachteten Wert und dem geschätzten Wert \((y_i- \hat y_i)\). Es handelt sich um die Residuen, die nach der Anpassung eines Modells an die Daten übrig bleiben. Die Summe der quadrierten Vorhersagefehler (\(SSE\)), auch bekannt als die Summe der quadrierten Residuen oder die Fehlersumme der Quadrate, ist ein Indikator dafür, wie gut ein Modell die Daten darstellt.

Wenn die absoluten Residuen, definiert für die Beobachtung \(x_i\) als \(e_i=y_i- \hat y_i\) definiert sind, ungewöhnlich groß sind, kann es sein, dass die Beobachtung aus einer anderen Grundgesamtheit stammt oder dass bei der Durchführung oder Aufzeichnung der Beobachtung ein Fehler aufgetreten ist.

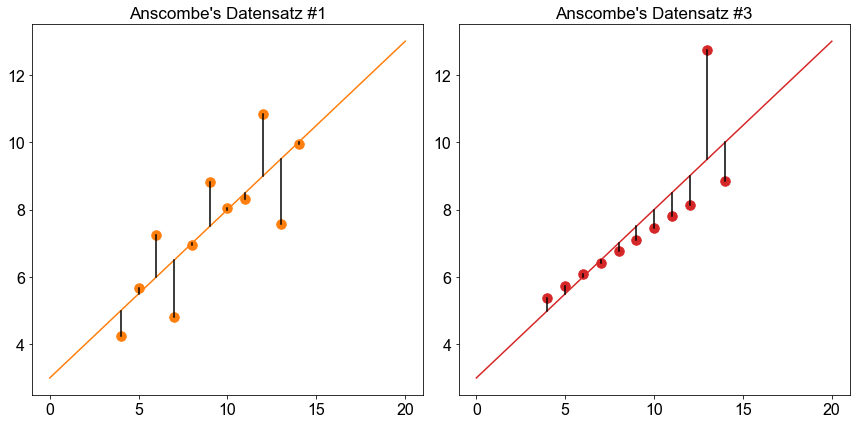

fig, ax = plt.subplots(ncols=2)

xaxis = np.linspace(0, 20, 100)

colors = ["C1", "C3"]

for e, (x, y) in enumerate(zip((X[0], X[2]), (Y[0], Y[2]))):

slope, intercept, _, _, _ = linregress(x, y)

regline = intercept + slope * xaxis

ax[e].plot(xaxis, regline, color=colors[e])

ax[e].scatter(x, y, s=90, color=colors[e])

for _x, _y in zip(x, y):

yhat = intercept + slope * _x

ax[e].plot((_x, _x), (_y, yhat), color="k")

ax[e].set_title(f"Anscombe's Datensatz #{colors[e][1:]}")

fig.tight_layout()

Die beiden obigen Diagramme zeigen, dass ein Datenpunkt in Anscombes Datensatz Nr. \(3\) (rechtes Diagramm) ein ungewöhnlich großes Residuum aufweist. Ein solcher Datenpunkt erfordert besondere Aufmerksamkeit, da er die Regressionsanalyse beeinflusst. Es gibt keine allgemeingültige Regel, wie mit Ausreißern umzugehen ist, aber je nach den Fachkenntnissen des Forschers kann es Fälle geben, in denen man beschließt, einen solchen Ausreißer aus der Analyse auszuschließen.

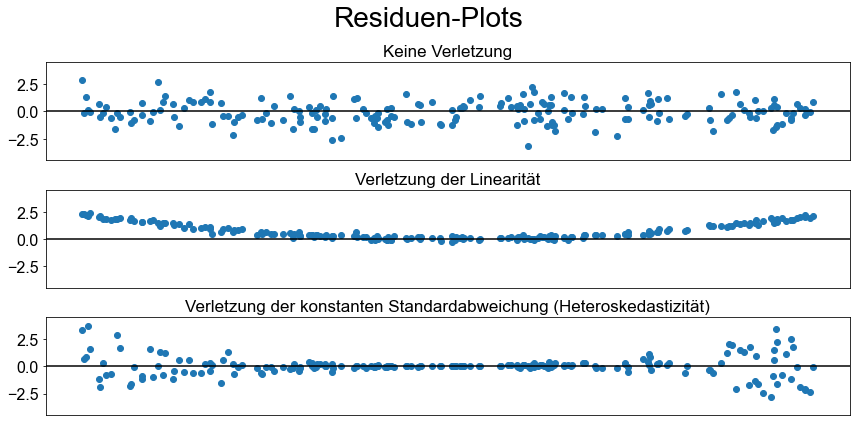

Darüber hinaus können wir die Residuen analysieren, um zu prüfen, ob die Annahmen der linearen Regression erfüllt sind. Regressionsresiduen sollten annähernd normalverteilt sein, d. h. die Regression sollte die Struktur erklären, und was übrig bleibt, sollte nur Rauschen sein, das durch Messfehler oder viele kleine unkorrelierte Faktoren verursacht wird. Die Normalität der Residuen kann grafisch überprüft werden, indem man die Residuen gegen die Werte der Prädiktorvariablen aufträgt. In einem solchen Residuen-Plot sollten die Residuen zufällig um \(0\) streuen und die Variation um \(0\) sollte gleich sein.

Vor der Darstellung der Residuen ist es üblich, die Residuen zu standardisieren. Python bietet die Möglichkeit mit get_influence() auf die standardisierten Residuen zuzugreifen (influence = model.get_influence() und standardized_residuals = influence.resid_studentized_internal) und alternativ kann man mit stud_res = model.outlier_test() die studentisierten Residuen (Fahrmeir et al. [2016] s.152) berechnen.

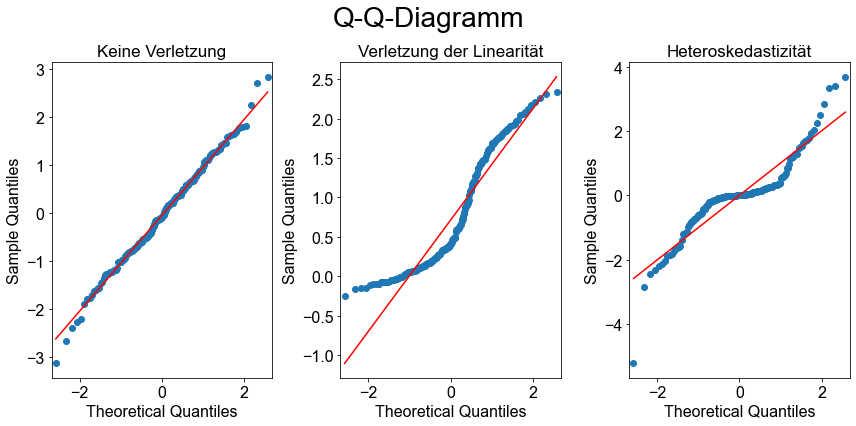

Wenn die Annahmen für Regressionsschlussfolgerungen erfüllt sind, sollten die folgenden zwei Bedingungen gelten (Fahrmeir et al. [2016] s.443):

Eine Darstellung der Residuen (Residuenplot) gegen die Werte der Prädiktorvariablen sollte ungefähr in ein horizontales Band fallen, das um die \(x\)-Achse zentriert und symmetrisch ist.

Eine Normalwahrscheinlichkeitsdarstellung der Residuen sollte in etwa linear sein.

n = 200

toy_x = np.random.uniform(-100, 100, n)

toy1_y = 5 * toy_x + np.random.normal(0, 25, n)

toy2_y = toy_x**2 + np.random.normal(0, 25**2, n)

eps = 100 + 5 * (toy_x) ** 2

toy3_y = 4 * np.abs(toy_x) + np.random.normal(25, eps, n)

toys = [toy1_y, toy2_y, toy3_y]

titles = [

"Keine Verletzung",

"Verletzung der Linearität",

"Verletzung der konstanten Standardabweichung (Heteroskedastizität)",

]

x = sm.add_constant(toy_x)

fig, ax = plt.subplots(nrows=len(toys))

for e, toy in enumerate(toys):

_model = sm.OLS(toy, toy_x).fit()

influence = _model.get_influence()

standardized_residuals = influence.resid_studentized_internal

ax[e].scatter(toy_x, standardized_residuals)

ax[e].set_title(titles[e])

ax[e].set_xticks([])

ax[e].set_ylim(-4.5, 4.5)

ax[e].axhline(0, color="k")

fig.tight_layout()

fig.suptitle("Residuen-Plots", size=28)

fig.subplots_adjust(top=0.85)

Nur in der obersten Grafik sind die Residuen relativ gut um den Nullpunkt verteilt, während dies in den beiden unteren Grafiken nicht der Fall ist, was darauf hindeutet, dass die linearen Modellannahmen für dieses Modell nicht erfüllt sind.

toys = [toy1_y, toy2_y, toy3_y]

titles = [

"Keine Verletzung",

"Verletzung der Linearität",

"Heteroskedastizität",

]

fig, ax = plt.subplots(ncols=len(toys))

for e, toy in enumerate(toys):

_model = sm.OLS(toy, toy_x).fit()

influence = _model.get_influence()

standardized_residuals = influence.resid_studentized_internal

sm.qqplot(standardized_residuals, line="s", ax=ax[e])

ax[e].set_title(titles[e])

fig.tight_layout()

fig.suptitle("Q-Q-Diagramm", size=28)

fig.subplots_adjust(top=0.85)

Die Normalwahrscheinlichkeitsdiagramme, die oft als Q-Q-Diagramme bezeichnet werden, zeigen, dass nur im linken Diagramm die Datenpunkte in etwa auf eine gerade Linie fallen. Dies ist bei den anderen Diagrammen nicht der Fall, was darauf hindeutet, dass die Annahmen des linearen Modells nicht erfüllt sind.

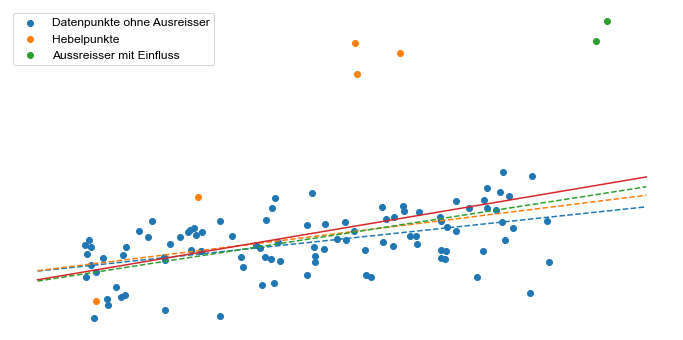

Ausreißer und einflußreiche Beobachtungen¶

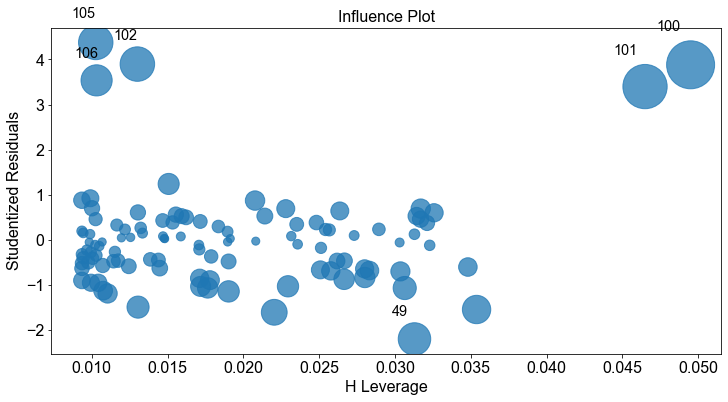

Ausreißer sind Punkte, die aus der Wolke der Datenpunkte herausfallen. Ausreißer, die horizontal von der Mitte der Wolke wegfallen und die Neigung der Regressionslinie nicht beeinflussen, werden als Leverage-Werte (Hebelwerte) bezeichnet. Ausreißer, die die Steigung der Regressionsgeraden tatsächlich beeinflussen, werden als einflußreiche Beobachtungen bezeichnet, bei denen es sich in der Regel um hohe Leverage-Punkte handelt.

Wir wollen einen Beispielsdatensatz erstellen, um das Konzept der statistisch bedeutsamen Beobachtungen zu untersuchen.

np.random.seed(110) # seede zufallswerte

# Erzeuge Zufallswerte

n = 100

beta0 = 5

beta1 = 2.5

x = np.random.uniform(0, 10, n)

y = beta0 + beta1 * x + np.random.normal(loc=0, scale=12, size=n) # add random noise

# Erzeuge Hebelwerte

n_lev = math.floor(n * 0.05)

x_lev = np.random.uniform(0, 8, n_lev)

y_lev = (

beta0**1.5 + beta1**3 * x_lev + np.random.normal(loc=0, scale=12, size=n_lev)

) # add random noise

# Erzeuge einflußreiche Beobachtungen

n_inf = math.floor(n * 0.02)

x_inf = np.random.uniform(10, 15, n_inf)

y_inf = beta0 + beta1**2.5 * x_inf + np.random.normal(loc=0, scale=12, size=n_inf)

# Baue Datensätze

x_full = np.hstack([x, x_inf, x_lev])

y_full = np.hstack([y, y_inf, y_lev])

# Fitte lineares Modell

base_model = sm.OLS(y, sm.add_constant(x)).fit()

lev_model = sm.OLS(np.hstack([y, y_lev]), sm.add_constant(np.hstack([x, x_lev]))).fit()

inf_model = sm.OLS(np.hstack([y, y_inf]), sm.add_constant(np.hstack([x, x_inf]))).fit()

full_model = sm.OLS(y_full, sm.add_constant(x_full)).fit()

fig, ax = plt.subplots()

ax.scatter(x, y, label="Datenpunkte ohne Ausreisser")

ax.scatter(x_lev, y_lev, label="Hebelpunkte")

ax.scatter(x_inf, y_inf, label="Aussreisser mit Einfluss")

xaxis = np.linspace(-1, 12, 100)

for _model in [base_model, lev_model, inf_model]:

pred = _model.predict(sm.add_constant(xaxis))

plt.plot(xaxis, pred, linestyle="dashed")

pred_full = full_model.predict(sm.add_constant(xaxis))

plt.plot(xaxis, pred_full)

ax.legend()

ax.axis("off")

(-1.65, 12.65, -23.52561113057294, 125.83725556438257)

Die obige Abbildung zeigt deutlich die Auswirkungen der verschiedenen Arten von Ausreißern. Die blaue gestrichelte Linie zeigt die Regressionslinie ohne Ausreißer, die orange gestrichelte Linie zeigt die Regressionslinie, wenn die orangen Hebelpunkte enthalten sind, die grüne gestrichelte Linie zeigt die Regressionslinie, wenn die grünen Ausreisser enthalten sind, und die rote Linie zeigt die Regressionslinie, wenn alle Daten enthalten sind. Offensichtlich haben die grünen Punkte den größten Einfluss auf die Steigung der Regressionslinie!

Leverage¶

Die Leverage einer Beobachtung zeigt an, ob sie das Regressionsmodell beeinflussen kann. Diese Beobachtungen sind nicht notwendigerweise ein Fehler, aber sie sollten identifiziert und überprüft werden. Die Leverage wird durch den \(H\)-Wert gemessen, der den Gesamteinfluss einer einzelnen Beobachtung auf die Modellvorhersagen misst. Der \(H\)-Wert nimmt Werte zwischen \(0\) und \(1\) an. Ein Punkt mit einer Hebelwirkung von Null hat keinen Einfluss auf das Regressionsmodell. Je höher der \(H\)-Wert ist, desto größer ist der Einfluss des betreffenden Punktes auf das Regressionsmodell.

Cook-Abstand¶

Eine weitere Methode zur Erfassung einflussreicher Ausreißer ist der Cook-Abstand. Das Maß ist eine Kombination aus Leverage und Residuen der einzelnen Beobachtungen. Je höher die Hebelwirkung und der Rückstand, desto größer ist der Cook-Abstand. Normalerweise werden Punkte mit einem Cook-Abstand von mehr als \(1\) als einflussreich eingestuft. In Python wird der Cook-Abstand mit dem Attribut cooks.distance berechnet.

Andere nützliche Regressionsdiagnosen¶

Weitere nützliche Werkzeuge für die Regressionsanalysediagnose sind DFFITS (“difference in fit(s)”), die angibt, wie sehr eine Beobachtung den zugehörigen angepassten Wert beeinflusst, und die DFBETAS, die die Änderung der geschätzten Parameter angibt, wenn eine Beobachtung im Verhältnis zu ihrem Standardfehler ausgeschlossen wird.

In Paket statsmodels kann auf diese die genanten und weitere diagnostische Verfahren sehr leicht über die Methdode get_influence().summary_frame()zurückgegriffen werden.

full_model.get_influence().summary_frame().sample(12)

| dfb_const | dfb_x1 | cooks_d | standard_resid | hat_diag | dffits_internal | student_resid | dffits | |

|---|---|---|---|---|---|---|---|---|

| 17 | -0.008556 | -0.006683 | 0.000378 | -0.274503 | 0.009938 | -0.027502 | -0.273291 | -0.027380 |

| 5 | -0.000263 | 0.009673 | 0.000158 | 0.152658 | 0.013345 | 0.017754 | 0.151946 | 0.017671 |

| 19 | 0.066637 | -0.022027 | 0.004280 | 0.924806 | 0.009908 | 0.092515 | 0.924163 | 0.092451 |

| 86 | -0.075890 | 0.031410 | 0.004754 | -0.949855 | 0.010429 | -0.097511 | -0.949408 | -0.097465 |

| 39 | 0.003107 | -0.002012 | 0.000006 | 0.027135 | 0.014813 | 0.003327 | 0.027006 | 0.003311 |

| 82 | 0.023955 | -0.091890 | 0.009254 | -1.028980 | 0.017179 | -0.136041 | -1.029271 | -0.136080 |

| 21 | 0.027092 | -0.097669 | 0.010127 | -1.061836 | 0.017647 | -0.142317 | -1.062488 | -0.142404 |

| 36 | 0.040591 | -0.033427 | 0.000833 | 0.236372 | 0.028942 | 0.040807 | 0.235306 | 0.040623 |

| 64 | -0.068953 | 0.023327 | 0.004514 | -0.948047 | 0.009946 | -0.095021 | -0.947586 | -0.094975 |

| 69 | 0.009371 | -0.006311 | 0.000049 | 0.077862 | 0.015872 | 0.009888 | 0.077493 | 0.009841 |

| 47 | 0.039709 | -0.028573 | 0.000839 | 0.299574 | 0.018354 | 0.040963 | 0.298272 | 0.040785 |

| 13 | 0.125702 | -0.105563 | 0.007940 | 0.696475 | 0.031701 | 0.126018 | 0.694757 | 0.125708 |

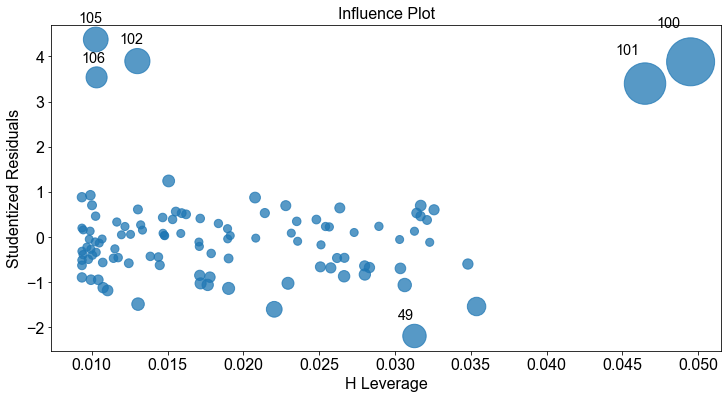

Ebenso stehen Visualisierungsmethoden zur Auswahl.

_ = sm.graphics.influence_plot(full_model, criterion="cooks")

_ = sm.graphics.influence_plot(full_model, criterion="DFFITS")